TC22Presentación del Modelo 347 AEAT

El Modelo 347 es un modelo informativo que sirve para comunicar a la Agencia Tributaria los clientes y proveedores que superan los 3.005,00 euros en el total anual de operaciones del ejercicio anterior.

Los importes se presentan por trimestres y el total anual. Se presenta en el ejercicio siguiente, habitualmente hasta finales de febrero como fecha límite.

ÍNDICE

- 1. Presentación del Modelo

- 2. Recogida de datos

- 3. Registrar facturas de trimestre de IVA o de ejercicio fuera de plazo de IVA

- 4. Facturas con retención no se incluyen en el Modelo 347

- 5. Posibles causas de descuadre

- 6. Contabilizar facturas exentas

- 7. Contabilizar facturas exentas por inversión de sujeto pasivo

- 8. Generación del fichero y presentación telemática en la web de la AEAT

1. Presentación del Modelo

1.1. ¿Cuándo está disponible el Modelo 347 en ClassicConta 6?

El Modelo Oficial 347 estará disponible una vez la Agencia Tributaria comunique las rutinas de impresión para ese ejercicio. Es a partir de ese momento cuando se lanza la actualización de programa para el ejercicio correspondiente incluyendo el modelo en menú > Modelos Oficiales.

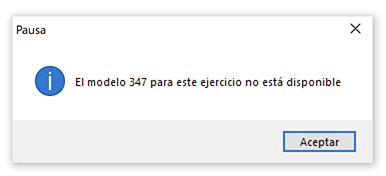

Si accedemos a menú > Modelos Oficiales > Modelo 347 durante el periodo de presentación y aparece el mensaje “El Modelo 347 para este ejercicio no está disponible” puede indicar dos cosas: o que la AEAT aún no comunicó las rutinas de impresión para ese ejercicio o que el programa está sin actualizar.

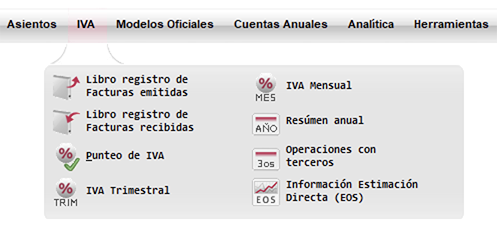

En todo caso y sin necesidad de que el modelo esté disponible, se pueden ir revisando los datos y sacando listados para enviar a la gestoría accediendo a menú > IVA > Operaciones con Terceros.

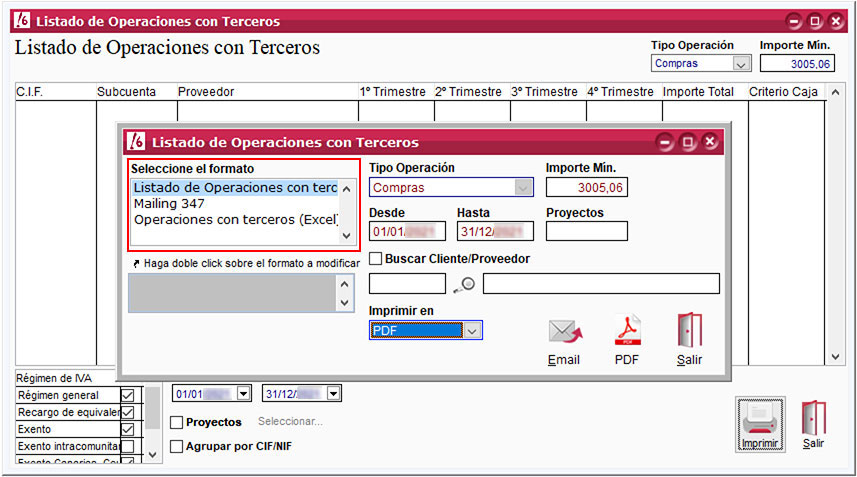

En la ventana Listado de operaciones con terceros podemos imprimir los datos del modelo 347 y generar el documento para enviar a clientes y proveedores.

2. Recogida de datos

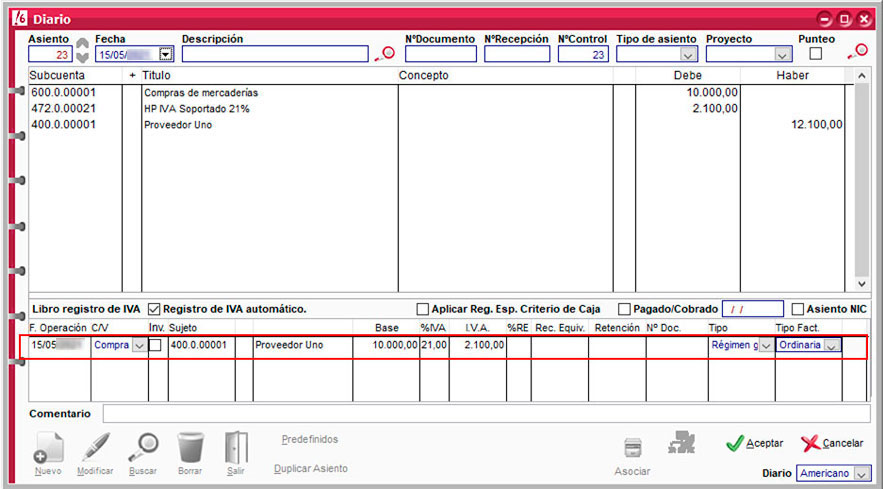

Los datos para incluir en Modelo 347 se recogen del apartado Registro de IVA de cada asiento, ubicado en la parte inferior de la ventana Diario.

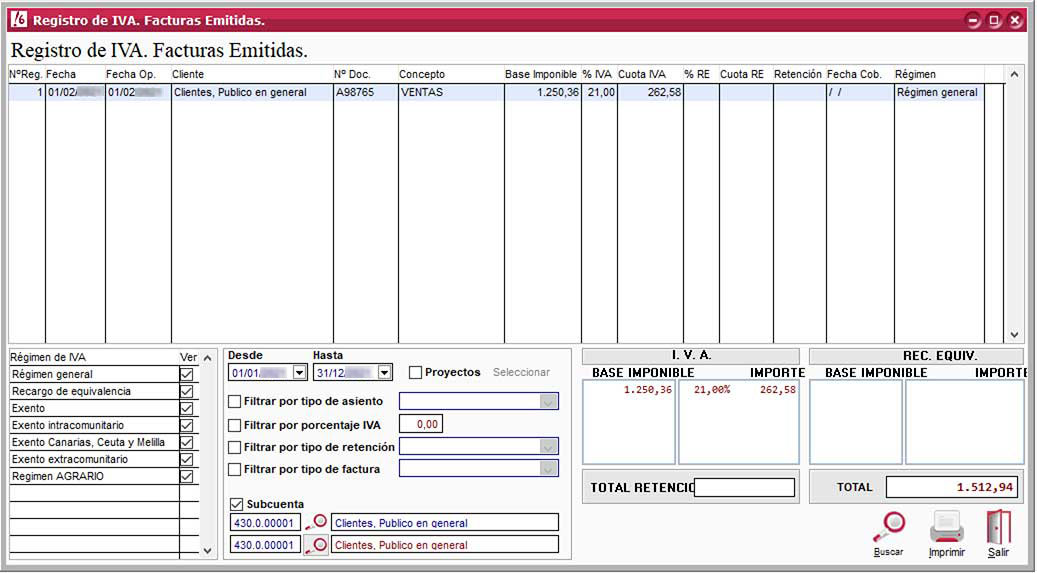

Los datos para el 347 no se recogen del Libro mayor de clientes y proveedores, si no del registro de IVA. De esta forma, podemos ver los datos en el menú > IVA > Libro de Registro de facturas emitidas y recibidas.

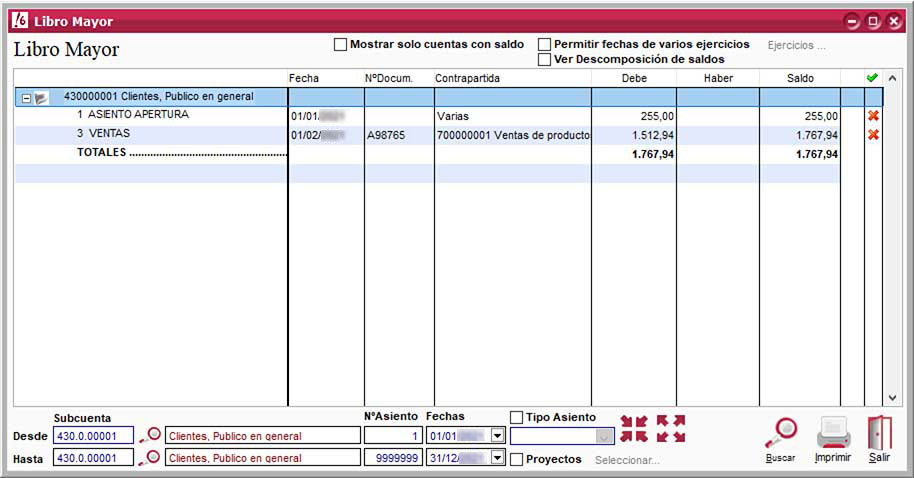

Si tenemos descuadres con el Libro mayor de clientes y proveedores, podemos filtrar por un cliente o proveedor en concreto para ver las facturas que se recogen en el 347 en el programa y comparar el Libro de registro de facturas con el Libro mayor del cliente o proveedor.

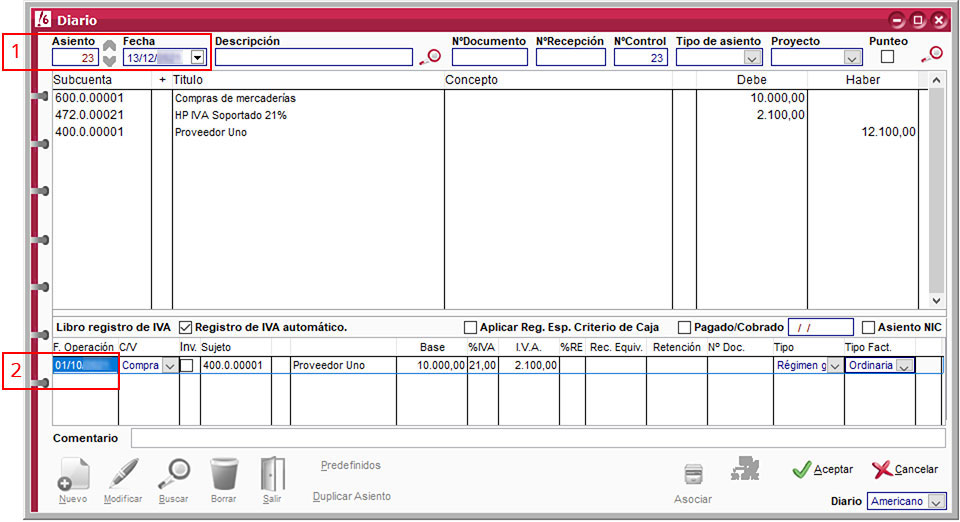

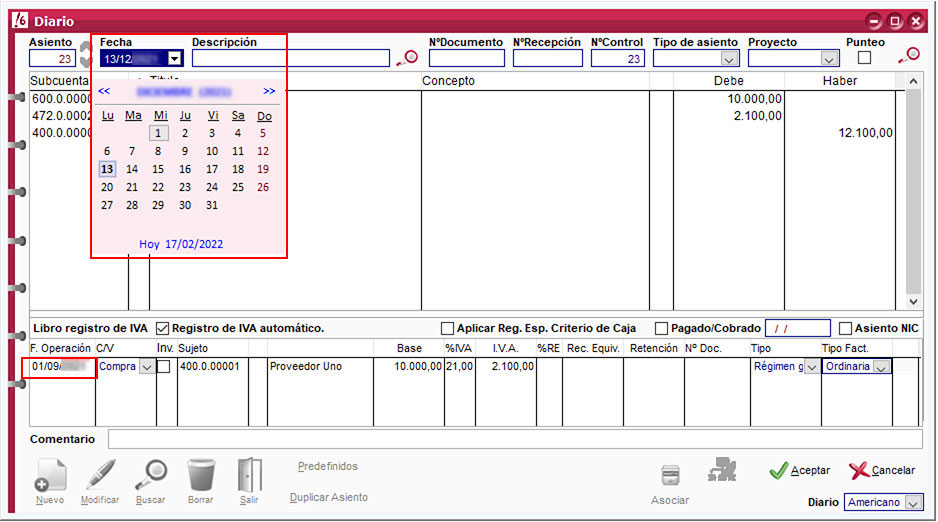

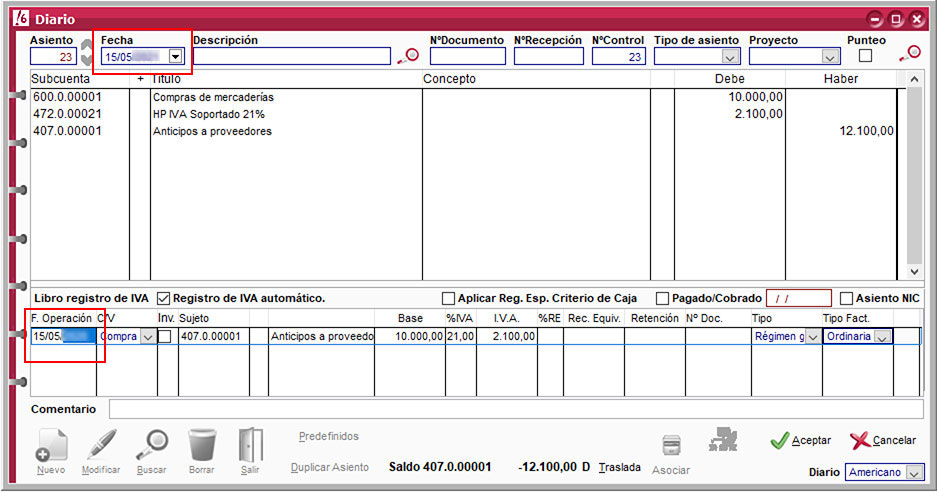

3. Registrar facturas de trimestre de IVA o de ejercicio fuera de plazo de IVA

Si recibimos una factura fuera de plazo, es decir, de un trimestre o ejercicio con el IVA cerrado, debemos poner en el asiento una fecha dentro del trimestre y ejercicio de IVA abierto y pendiente de presentar (1). Recordamos que el 303 toma los datos de la fecha del asiento. Sin embargo, en el Libro de Registro de facturas debe figurar la fecha real de la factura (2) para que compute en el 347 en el trimestre que le corresponde y si es de otro ejercicio que no compute para el 347 del ejercicio en vigor.

Veamos unos ejemplos para aclarar los conceptos:

3.1. Recibir una factura en otro trimestre

Si en el cuarto trimestre recibimos una factura del tercer trimestre con el IVA cerrado, pondremos en el asiento una fecha ficticia del cuarto trimestre y en el registro de IVA la fecha real de la factura. De esta forma, en el modelo 347 nos computará en el trimestre que le corresponde.

3.2. Recibir una factura en otro ejercicio

Si recibimos una factura de otro ejercicio con el IVA cerrado, en la fecha del asiento pondremos una fecha ficticia del trimestre de IVA abierto en el que estemos en ese momento y en la fecha de Registro de IVA ponemos la fecha real de la factura del ejercicio anterior. De esta manera evitamos que la factura compute en el 347 del ejercicio en vigor.

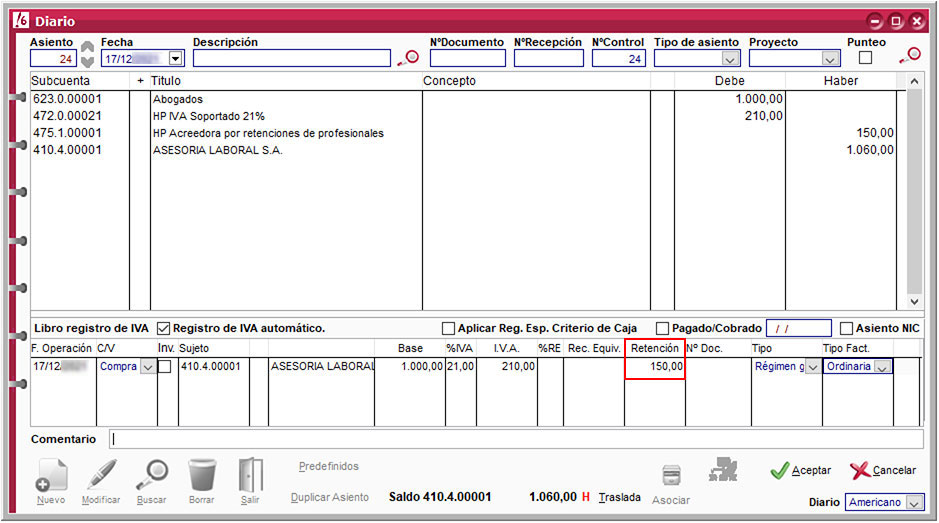

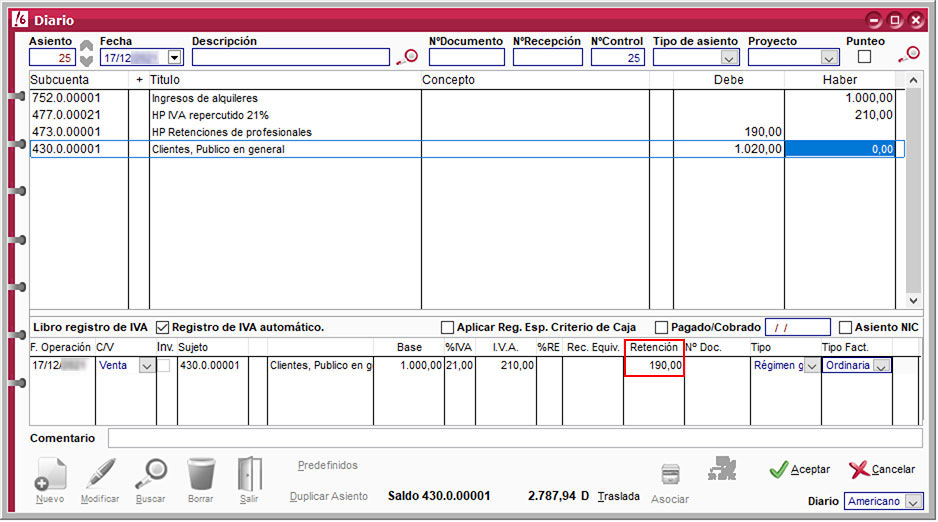

4. Facturas con retención no se incluyen en el Modelo 347

La emisión o recepción de facturas con retención de profesionales o de alquiler no se incluyen en el Modelo 347. La Agencia Tributaria registra la información de las operaciones con retención en los Modelos 111, 115, 180 y 190.

5. Posibles causas de descuadre

5.1. Asientos sin datos en el registro de IVA.

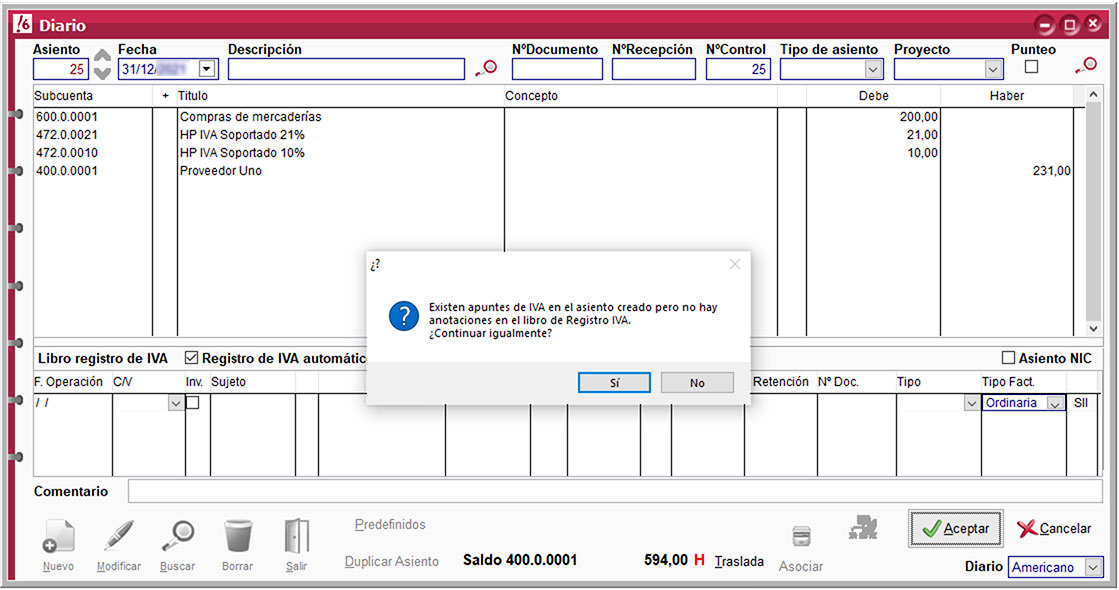

Una causa frecuente de descuadre en el modelo 347 es que existan asientos con apuntes de IVA que no dispongan de datos en el registro de IVA. Esto suele suceder porque el asiento no sigue la estructura que necesita el programa para la recogida automática del registro IVA o porque lleva subcuentas que el programa no admite en la recogida automática de IVA.

Ojo! Cuando se da de alta un asiento con apuntes con subcuentas 472 y 477, si el programa no recoge el registro de IVA de forma automática, nos sale un aviso para que pongamos de forma manual el registro de iva.

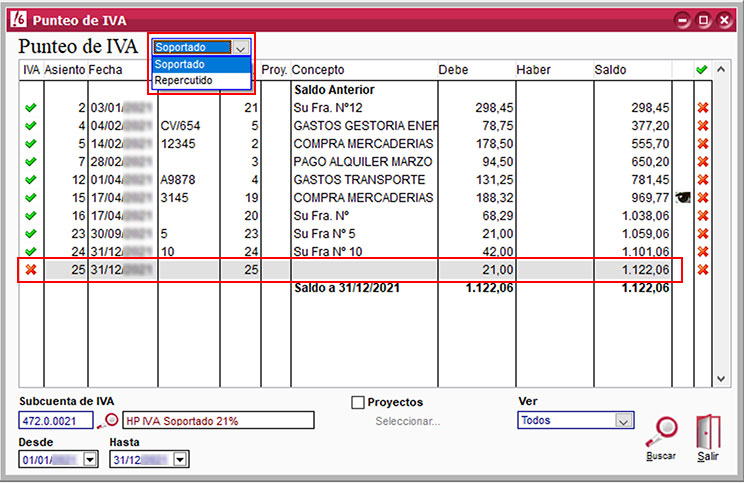

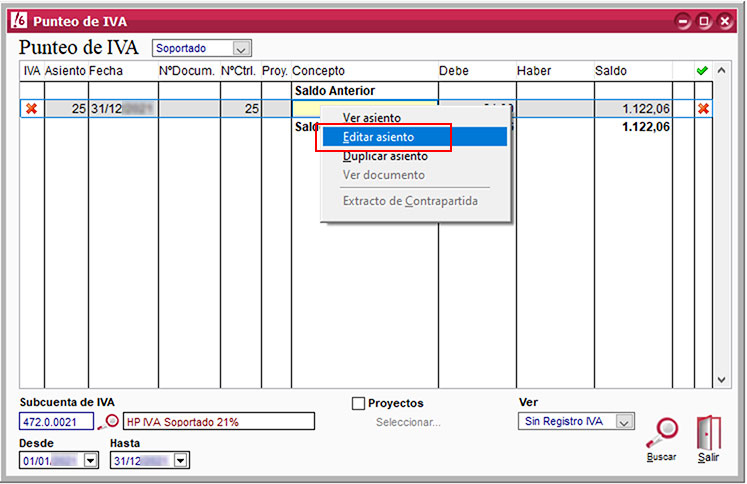

Para detectar los asientos sin Registro de IVA podemos utilizar la herramienta Punteo de IVA, en el menú > IVA > Punteo de IVA.

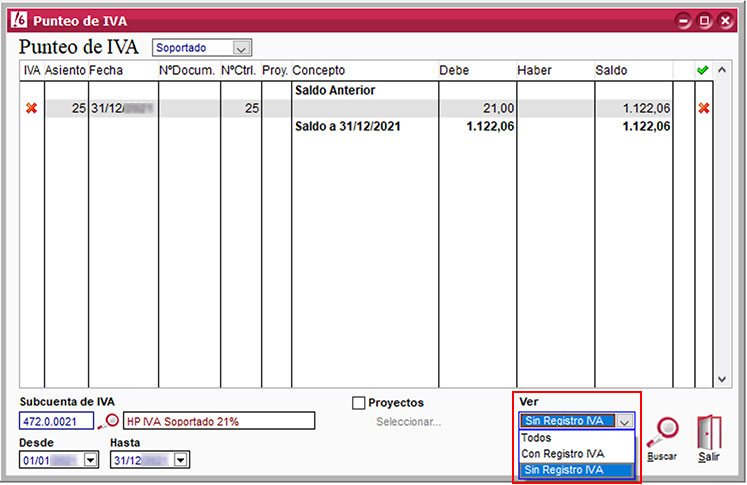

En Punteo de IVA filtramos por facturas Sin registro de IVA en el desplegable Ver ubicado en la parte inferior de la ventana. Aparecerán líneas que corresponden a asientos sin registro de IVA.

A continuación pulsamos con el botón derecho del ratón en la línea y seleccionamos Editar Asiento.

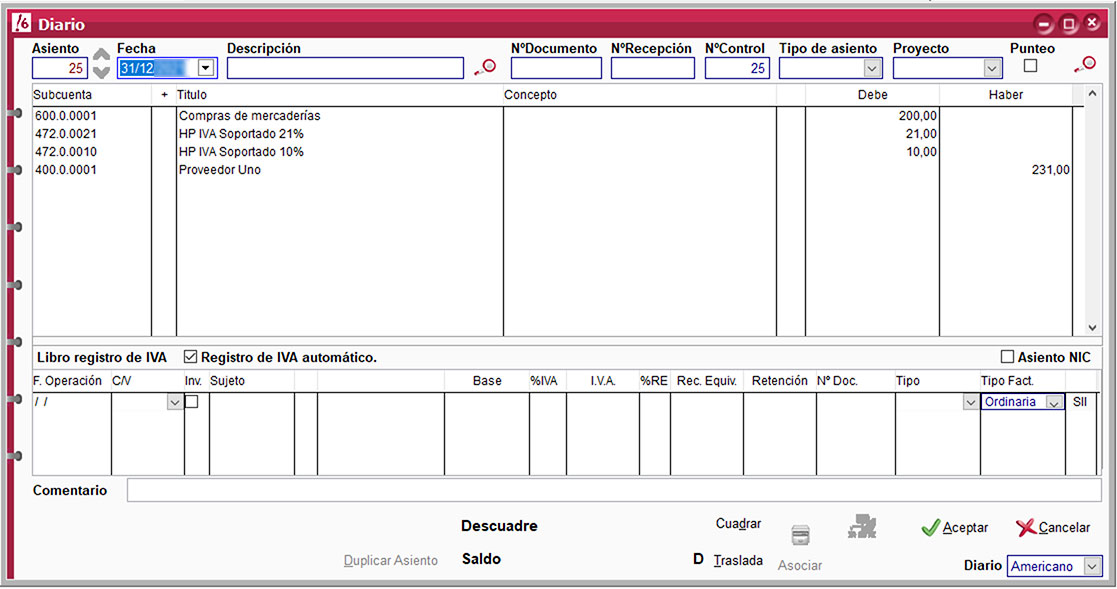

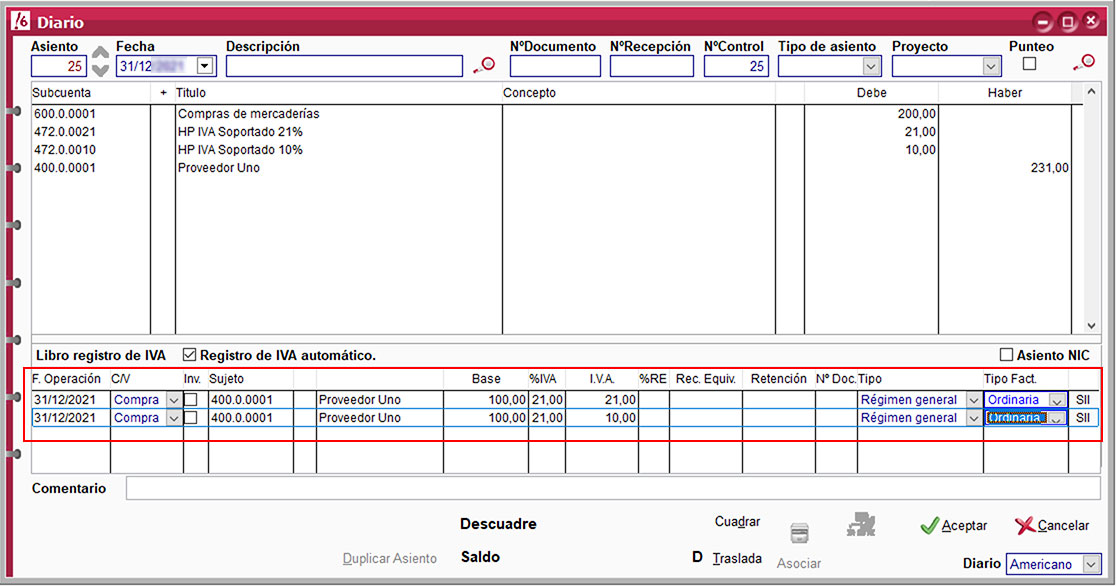

Se abrirá la ventana Diario, donde podremos cubrir el registro de IVA de forma manual.

5.2. Registro de IVA duplicado

Los importes para el modelo 347 se recogen del Libro de registro de facturas emitidas y recibidas, por lo que si hay un descuadre en el modelo 347 puede deberse a un registro de IVA duplicado.

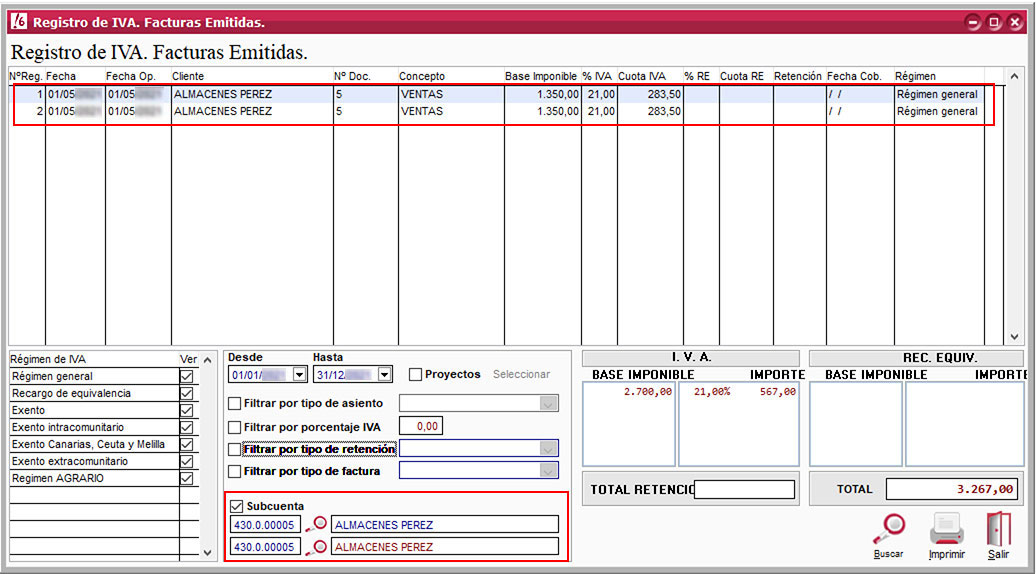

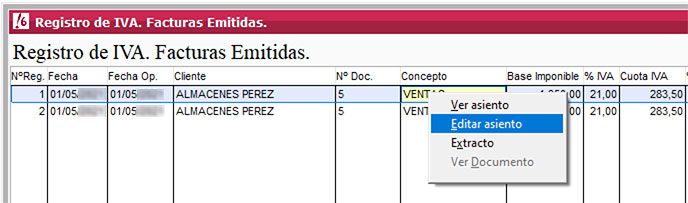

En la ventana Libro de registro de facturas emitidas y recibidas (menú > IVA) podemos filtrar por cliente o proveedor desde el apartado subcuenta y así detectar un posible registro de IVA duplicado.

En este ejemplo, filtramos por subcuenta 430.5 (Almacenes Pérez) y vemos que la factura número 5 está duplicada. Para corregir estos datos, pulsamos sobre el registro de IVA con botón derecho y seleccionamos Editar asiento.

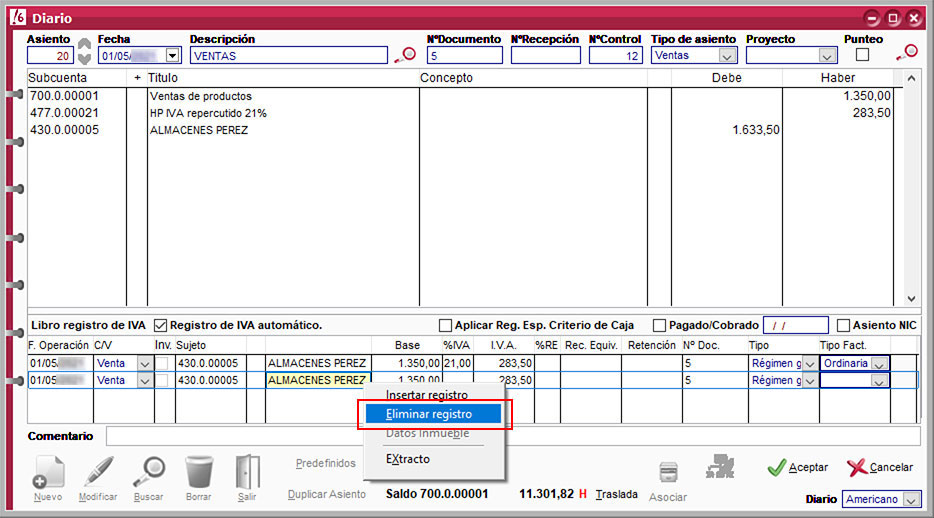

Se abrirá el asiento correspondiente en la ventana Diario, donde podemos directamente pulsar con botón derecho en registro de IVA y seleccionar Eliminar registro porque sabemos que es un dato duplicado.

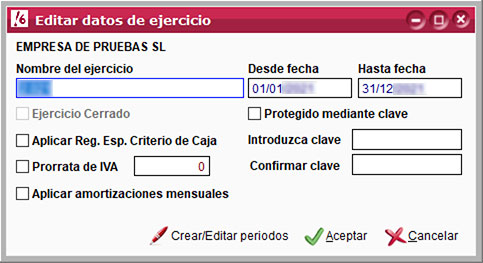

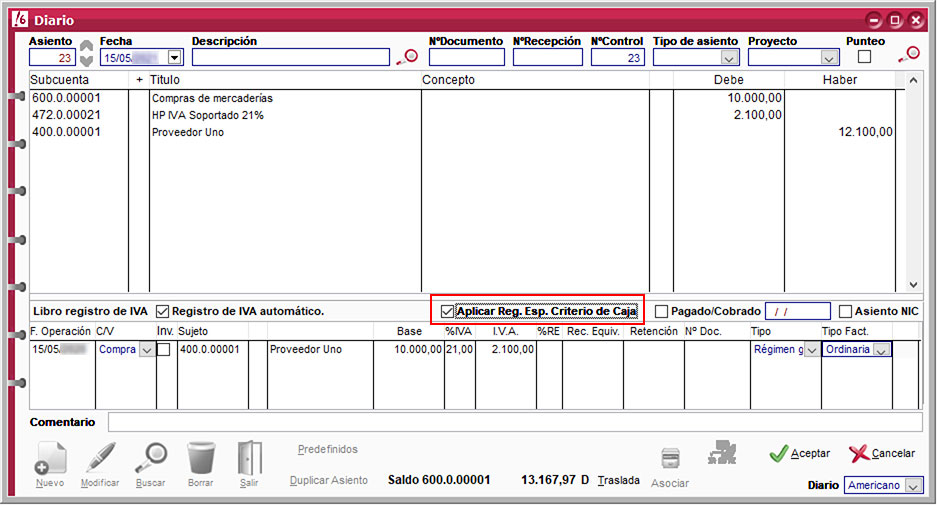

5.3. Tener marcada la opción de Criterio de caja en el ejercicio.

El Criterio de caja es un régimen de IVA donde solo se repercute y soporta el IVA en el momento en que se cobren o paguen las facturas. Un error frecuente es activar la opción de Criterio de caja en el ejercicio sin estar dado de alta en este régimen de IVA, lo que puede provocar datos erróneos en el Modelo 347.

Vamos a explicarlo con detalle:

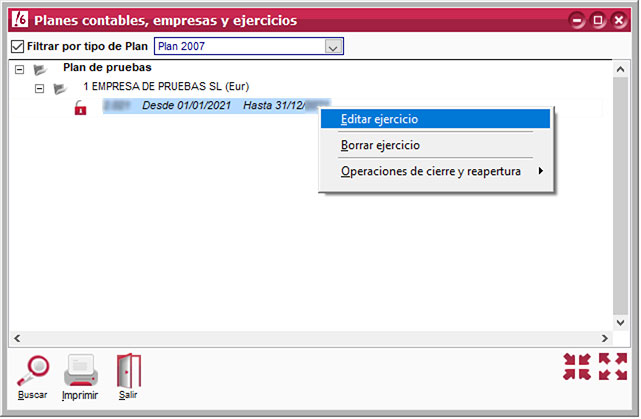

En el menú Archivo > Planes Contables, Empresas y Ejercicios pulsamos con botón derecho sobre el ejercicio a presentar y seleccionamos Editar Ejercicio. A continuación podemos ver si la casilla Aplicar Reg. Esp. Criterio de Caja está activada, en ese caso debemos desmarcarla.

Si a pesar de este cambio en el ejercicio, queda algún asiento con la opción de Criterio de caja marcada, accedemos al asiento correspondiente y desmarcamos manualmente la casilla Aplicar Reg. Esp. Criterio de Caja.

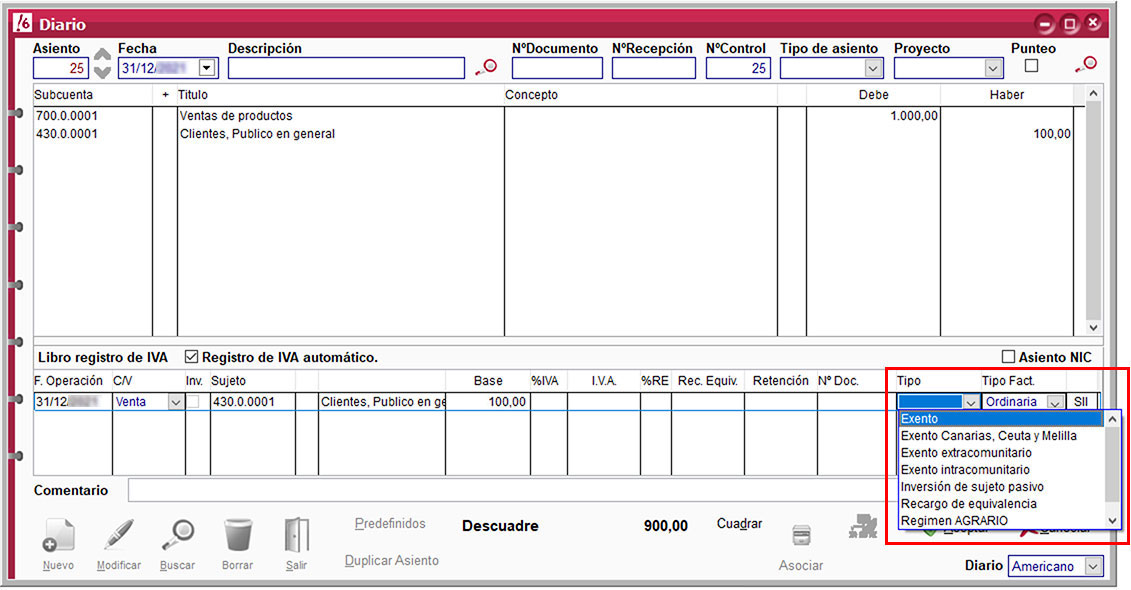

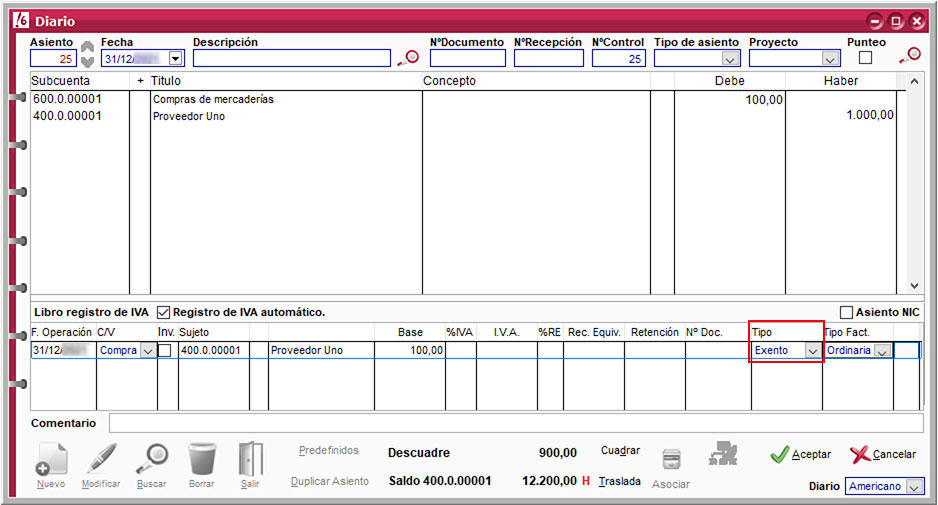

6. Contabilizar facturas exentas

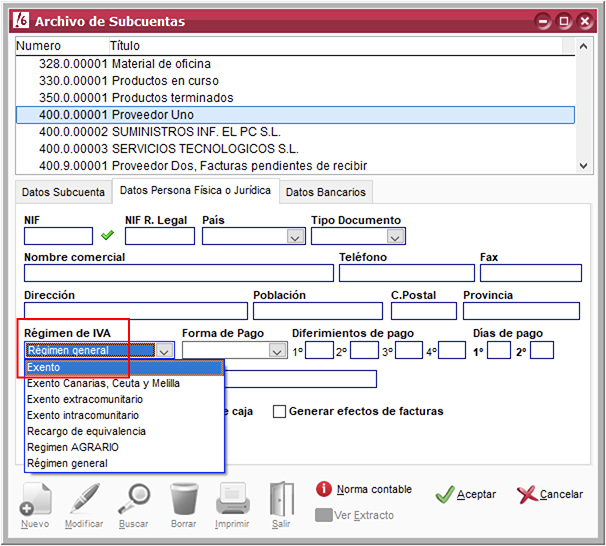

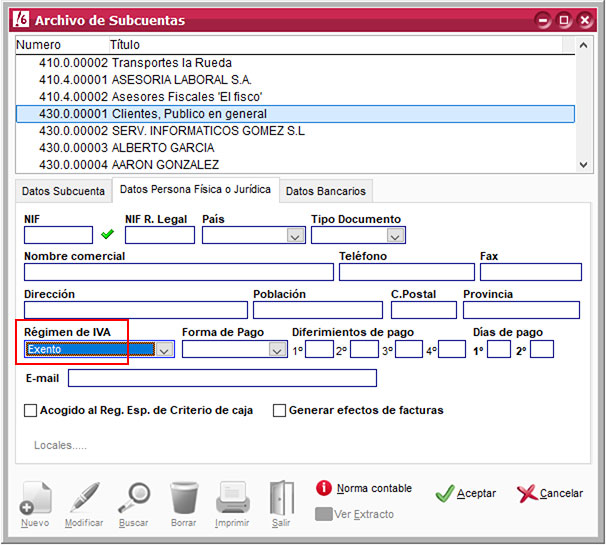

Tal y como se muestra en los ejemplos a continuación, para que las operaciones exentas se recojan en el 347 tienen que tener cubierto el Registro de IVA de la parte inferior del Diario y el régimen de IVA exento.

Para que el Registro de IVA de las operaciones exentas sea automático en el Diario, los datos de persona física o jurídica recogidos en la subcuenta deben estar indicados como exentos. Si en la subcuenta no está indicado como exento, debemos cubrir el Registro de IVA de forma manual.

Veamos a continuación como se muestra en cada uno de los casos:

- Contabilizar Ventas Exentas

- Contabilizar Compras Exentas

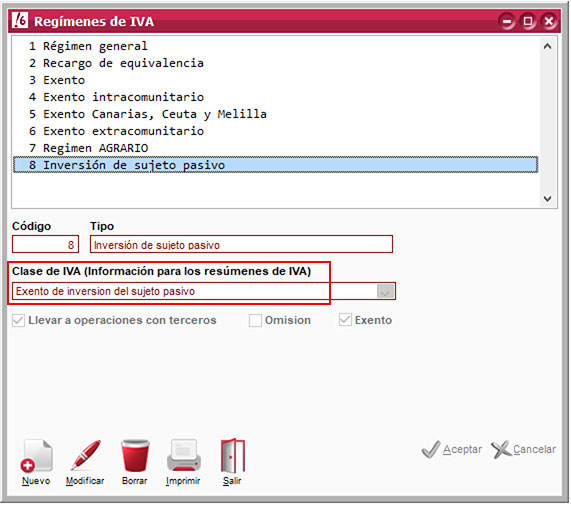

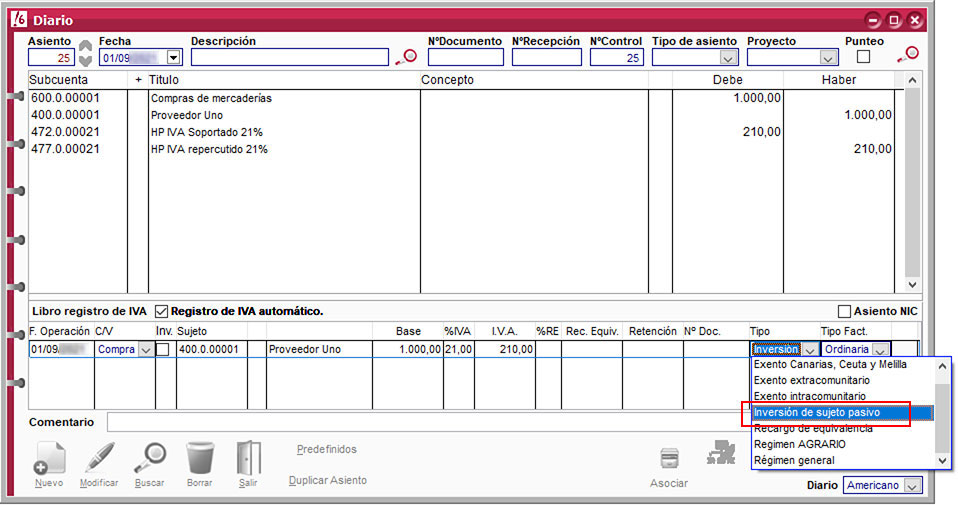

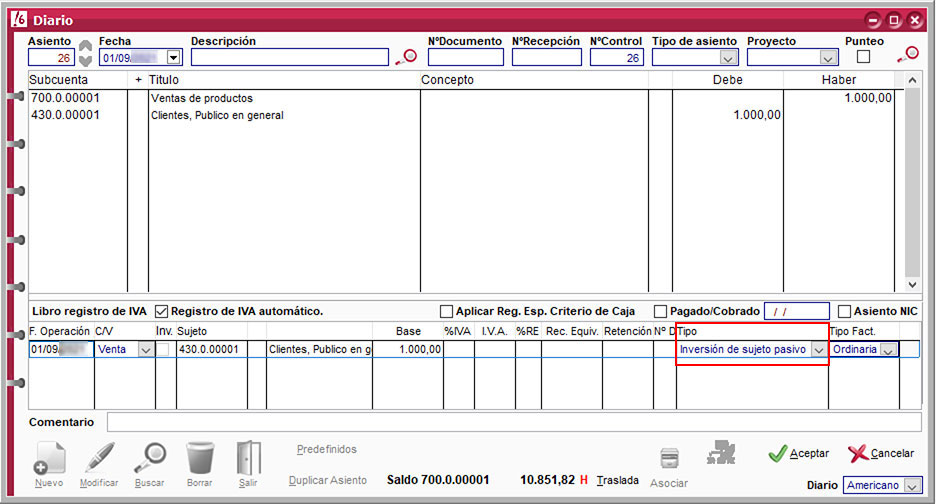

7. Contabilizar facturas exentas por inversión de sujeto pasivo

En primer lugar debemos acceder a menú Archivo > Regímenes de IVA y crear un régimen de IVA llamado Inversión de Sujeto Pasivo.

Los asientos de compra y de venta tienen que tener el Registro de IVA como se muestra en los ejemplos a continuación:

- En las compras con inversión de sujeto pasivo, si en la subcuenta del proveedor el Régimen de IVA está indicado como inversión de sujeto pasivo, el registro de IVA es automático.

- En las ventas con inversión de sujeto pasivo, si en la subcuenta del cliente el Régimen de IVA está indicado como inversión de sujeto pasivo, el registro de IVA es automático.

Ojo! Para determinar el importe anual de un proveedor o cliente a incluir en el 347, se considerarán tanto las operaciones con inversión de sujeto pasivo como las operaciones sin inversión de sujeto pasivo. Si el importe anterior es superior a los 3.005,06 euros, las operaciones se declararán en el 347 en dos registros independientes: uno que incluya las operaciones con inversión del sujeto pasivo y otro para las operaciones sin inversión del sujeto pasivo.

8. Generación del fichero y presentación telemática en la web de a AEAT

ClassicConta 6 genera un fichero que podemos subir a la web de la AEAT para la presentación telemática del Modelo 347.

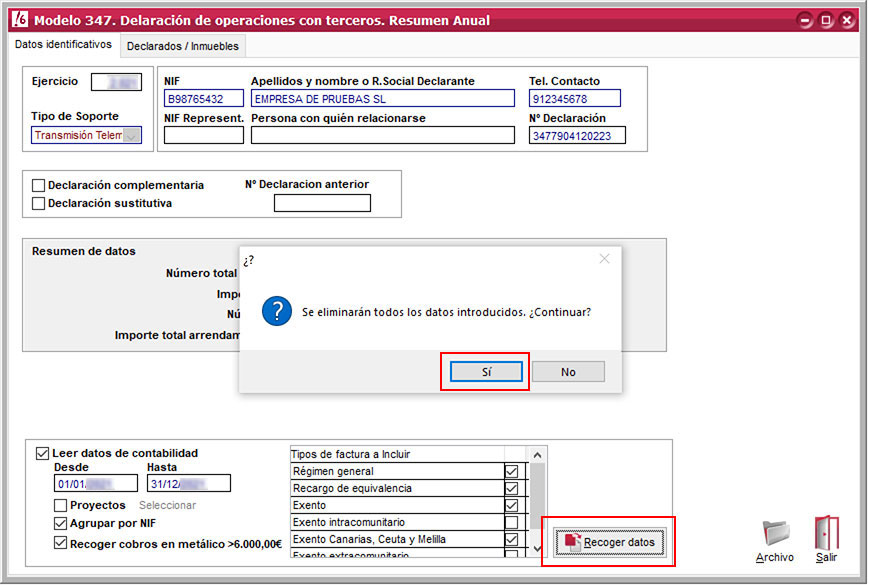

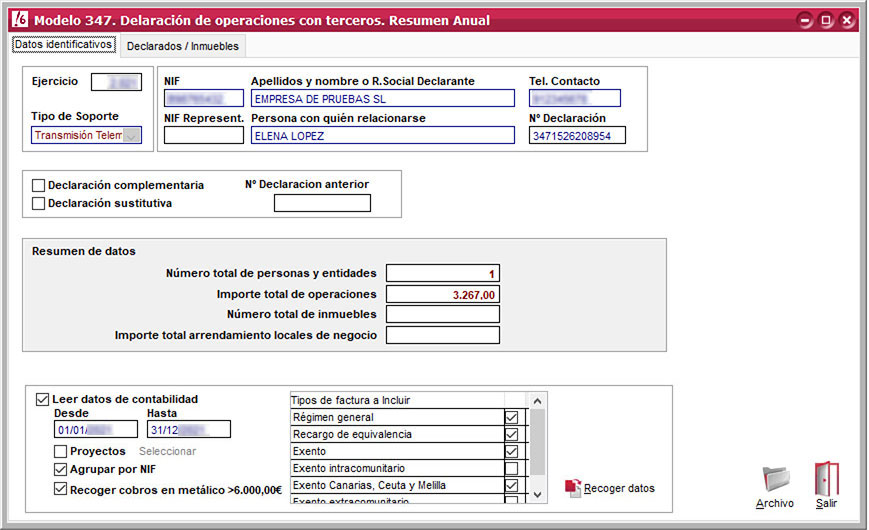

El primer paso es acceder a Modelos Oficiales > Modelo 347, pulsar en Recoger Datos e indicar SI en el mensaje “Se eliminarán todos los datos introducidos. ¿Continuar?”

Antes de generar el fichero para presentar el modelo, debemos revisar diferentes cuestiones en la ventana Modelo 347:

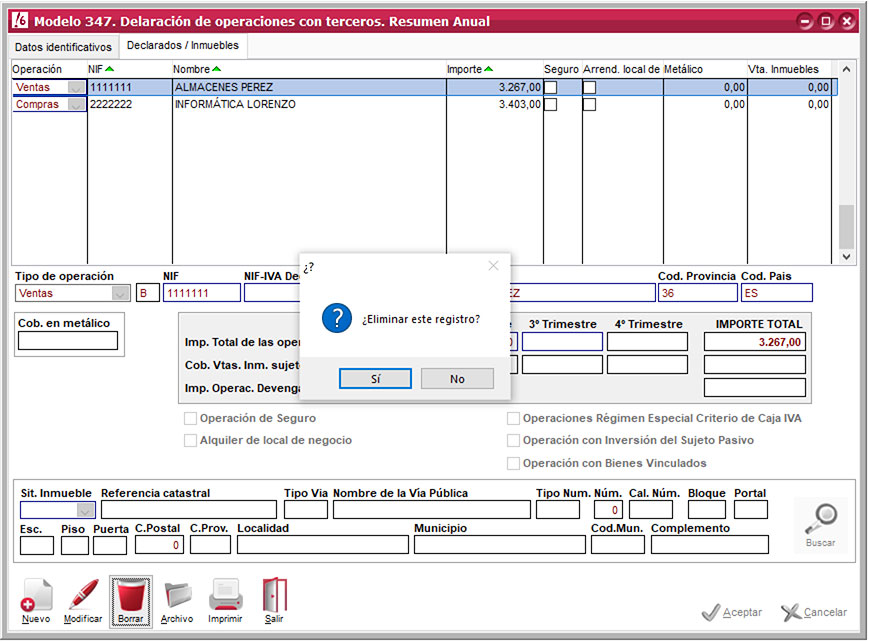

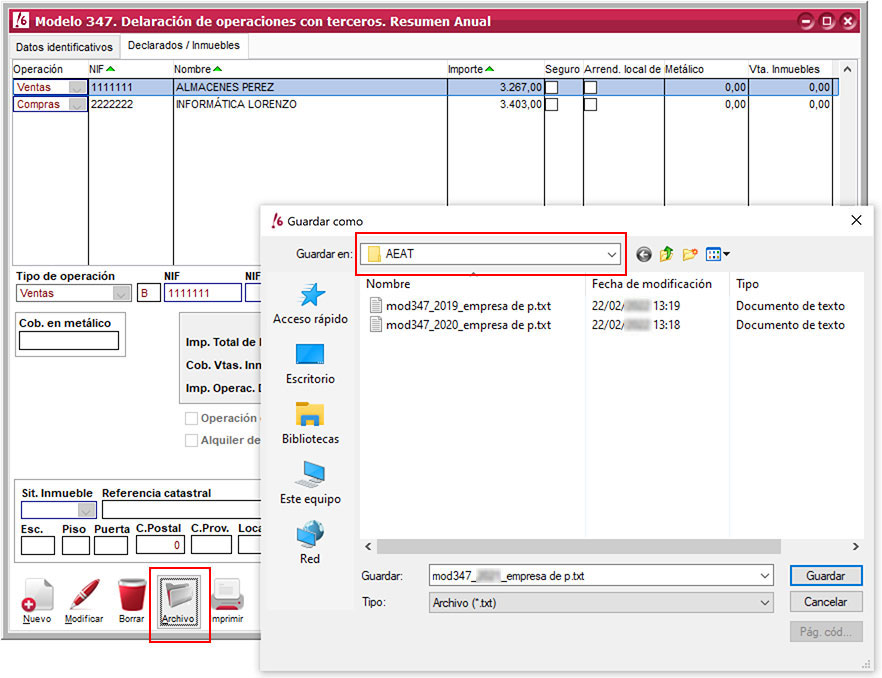

- En la pestaña Declarados/Innmuebles aparecen los datos del modelo 347. Si existen diferencias en los datos facilitados por proveedores y por los clientes podemos corregir manualmente los importes pulsando en Modificar o eliminar registros pulsando en Borrar.

Ten en cuenta que si se han hecho ajustes de forma manual en la pestaña Declarados/Inmuebles, cada vez que pulsemos en Recoger Datos, estos ajustes desaparecerán y recuperaremos los datos originales.

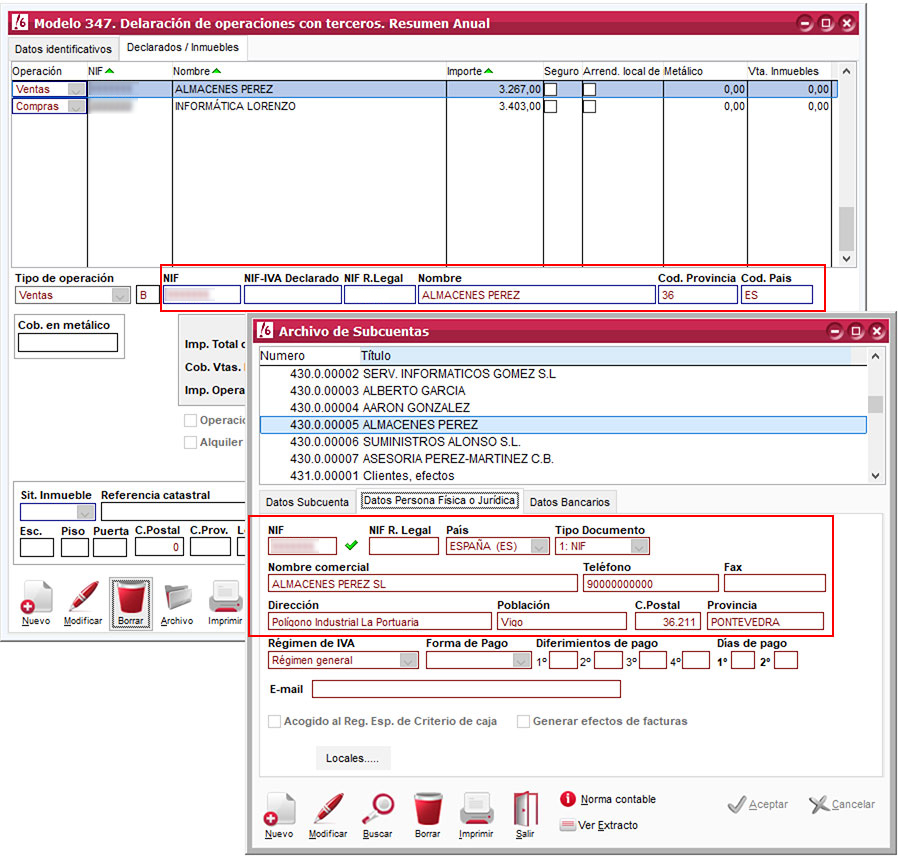

- Los campos NIF, Nombre, Cód. Provincia y Cod. País deben estar completados correctamente para hacer una correcta presentación telemática del impuesto. El programa coge estos datos automáticamente del archivo de subcuentas de cada cliente y proveedor. Si es necesario modificar estos datos, accedemos menú Archivo > Subcuentas.

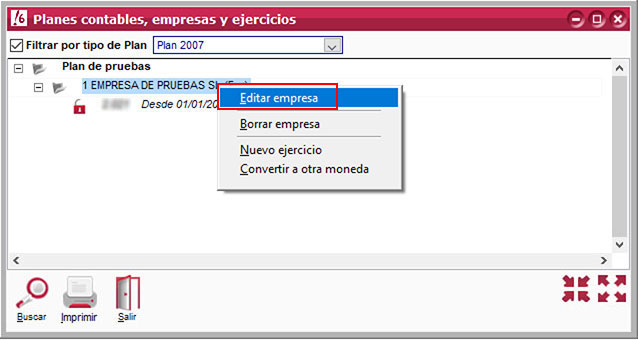

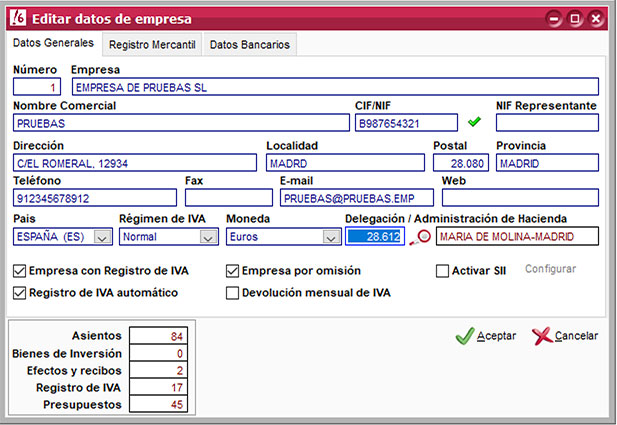

- En Archivo > Planes Contables, Empresas y Ejercicios, no podemos tener nada en el campo NIF. Representante legal. Si tenemos datos en ese campo, debemos pulsar con botón derecho sobre la empresa que estamos utilizando y seleccionar Editar empresa. En ese momento ya podemos eliminar lo que tengamos en el campo NIF.Representante legal.

- Por otro lado, no puede haber dobles espacios ni caracteres especiales en los campos Datos identificativos, en los campos NIF, Apellidos y nombre o R. Social Declarante, Persona con quien relacionarse.

- En los datos identificativos de cada cliente o proveedor, tiene que estar cubierto el NIF, el nombre, código de provincia y el código de país y en el nombre tampoco puede haber dobles espacios ni caracteres especiales.

- Antes de generar el fichero, debemos cerciorarnos de cubrir de forma manual el campo Persona con quién relacionarse y dejar sin cubrir el NIF. Represent.

Generación del fichero:

Una vez hayamos revisado las circunstancias comentadas, en la pestaña Declarados/Inmuebles, pulsamos en Archivo y guardamos el archivo para subir a la web de la AEAT.

Subir el fichero generado a la web de la AEAT:

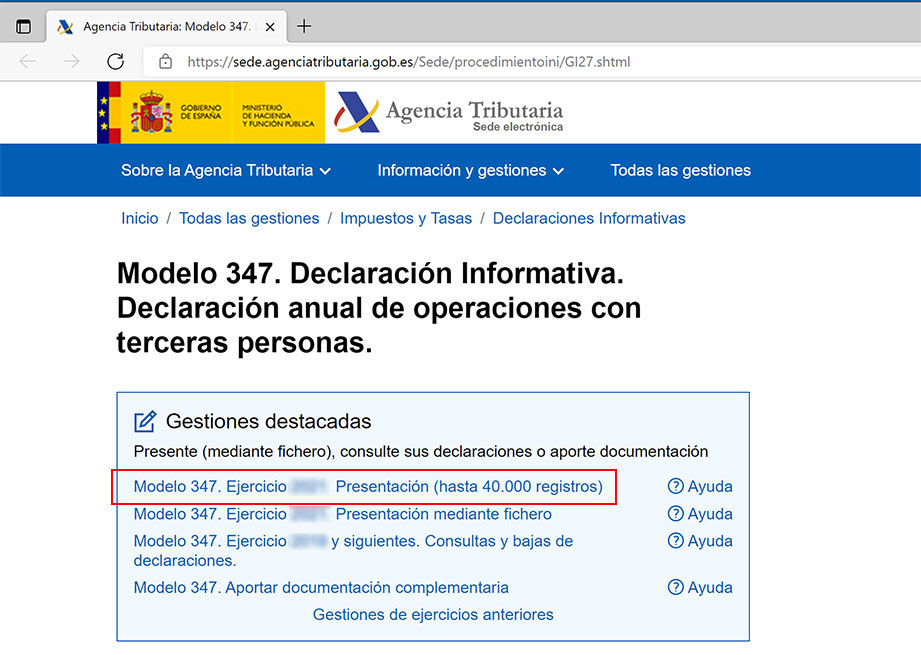

Accedemos a la página de la Agencia Tributaria y seleccionamos la opción Modelo 347. Ejercicio 2021. Presentación Hasta 40.000 registros.

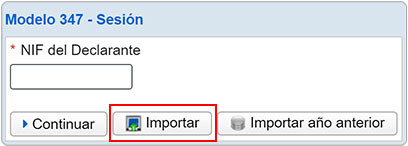

Para llevar a cabo la presentación del Modelo, pulsa en el botón Importar y selecciona el archivo generado en la carpeta donde esté guardado.

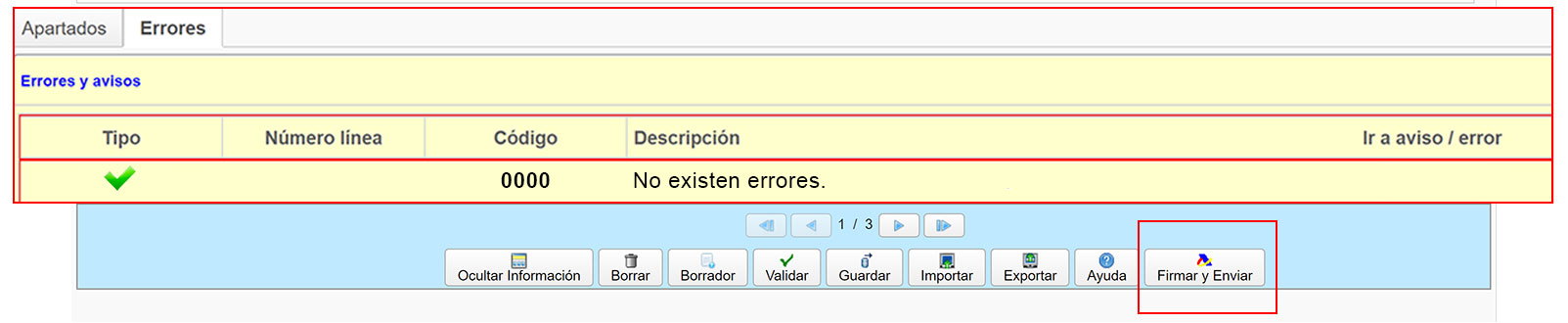

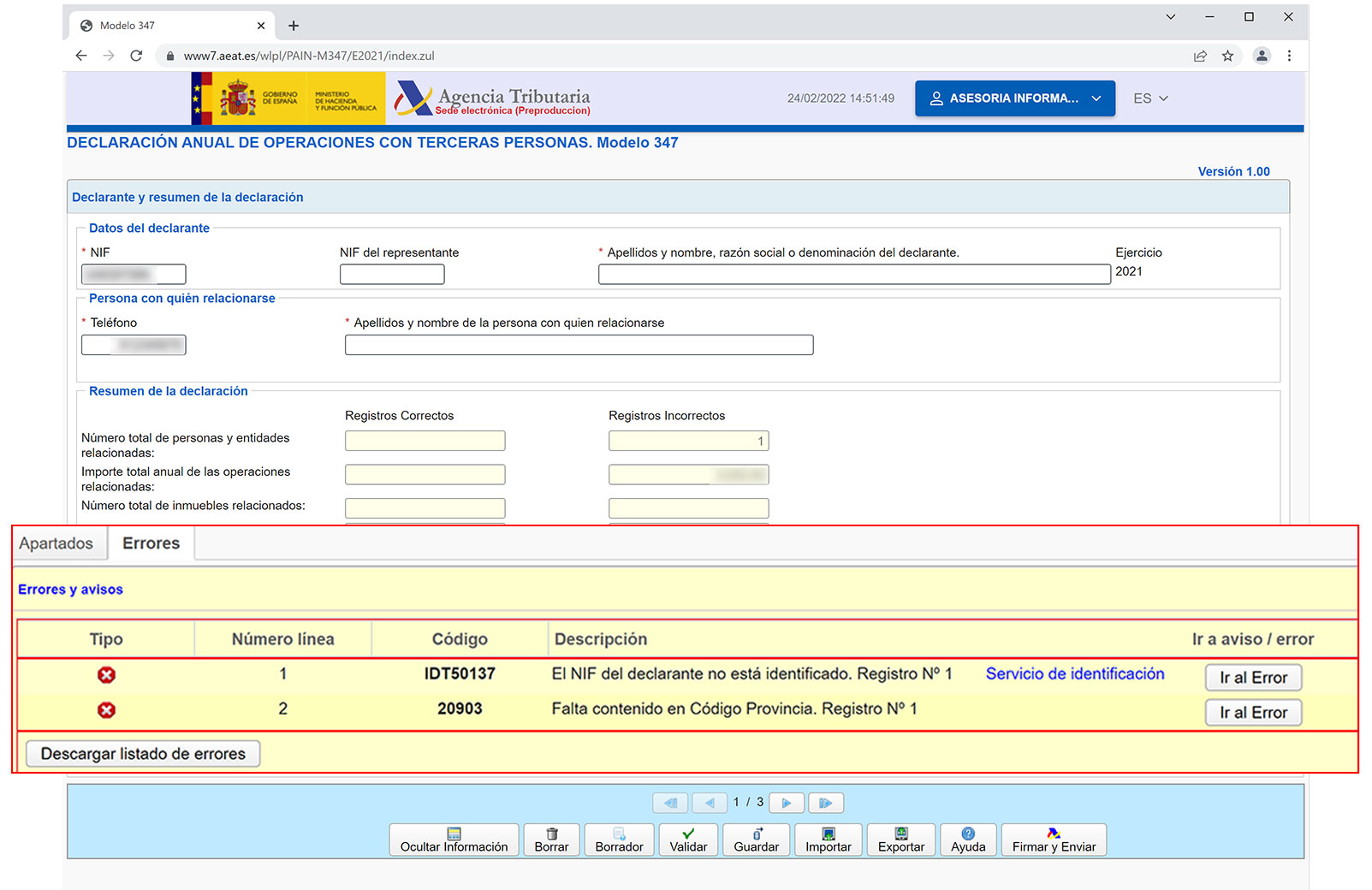

Si el sistema detecta errores en el archivo, aparece la ventana con los avisos correspondientes, como vemos en la imagen a continuación. En ese caso debemos volver a ClassicConta 6 y revisar los puntos comentados en este tutorial para corregir los errores y generar un archivo correcto.

Si el archivo es correcto aparecerá el aviso de “Sin errores”. Ya podemos presentar el Modelo en Hacienda pulsando en el botón Firmar y Enviar.