TC28Modelo 303 AEAT: Cuotas a compensar de ejercicios anteriores (casillas 78,87 y 110)

Veamos las indicaciones para cumplimentar las cuotas pendientes de compensación en el modelo 303. En primer lugar, debemos tener en cuenta que, desde el año 2020, las casillas 78, 87 y 110 sustituyen a la anterior casilla 67.

Las casillas de cuotas a compensar actuales corresponden con los siguientes parámetros:

- Casilla 78: Cuotas a compensar de períodos anteriores aplicadas al período en curso.

- Casilla 87: Cuotas a compensar de períodos previos pendientes para períodos posteriores.

- Casilla 110: Cuotas a compensar pendientes de períodos anteriores.

A la hora de presentar el modelo 303 podemos encontrarnos con estas tres situaciones:

- 1. El resultado del periodo sale a pagar

- 2. El resultado del periodo sale a compensar

- 3. Solicitar la devolución

1. El resultado del periodo sale a pagar

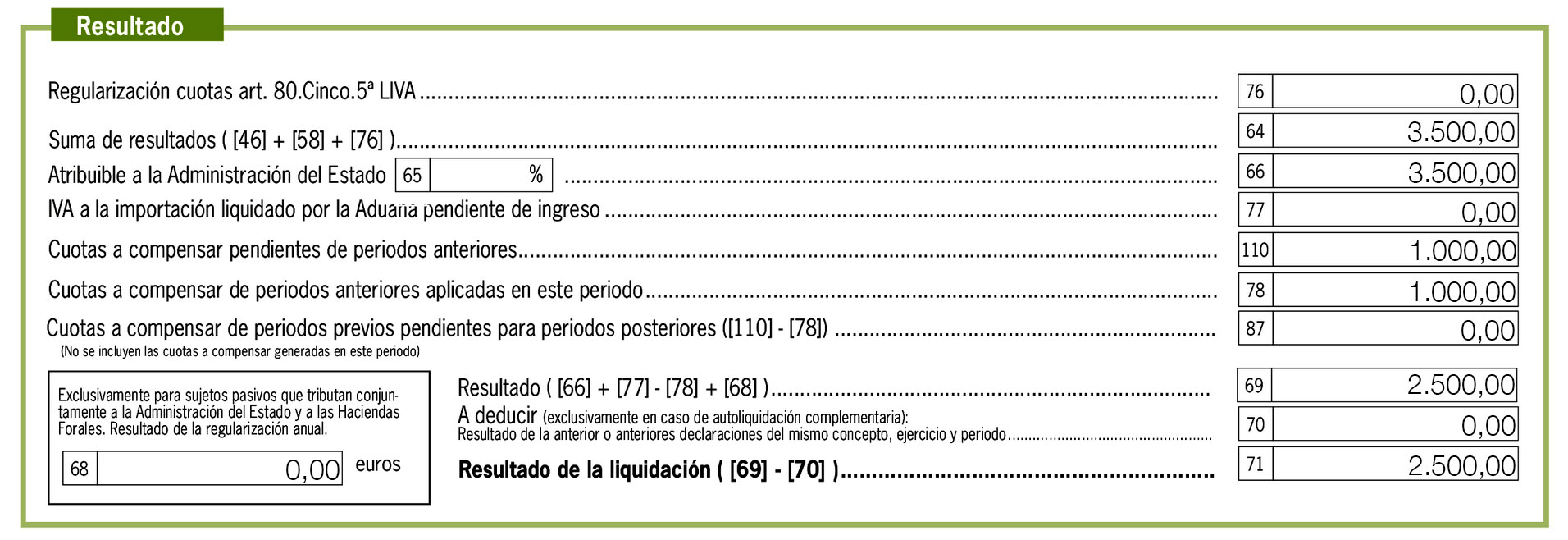

Imaginemos que el resultado del 303 sale a pagar 3.500 € y tenemos un importe de 1.000€ en la casilla 110 pendientes de compensar de otro periodo. En la casilla 78 debes cubrir manualmente los 1000 € que puedes compensar del periodo anterior y queda a ingresar 2.500€. Hay que destacar, que, en todas las situaciones, la casilla 78 se cubrirá de forma manual.

La casilla 87 queda a cero porque ya no tenemos nada pendiente para compensar en futuros periodos.

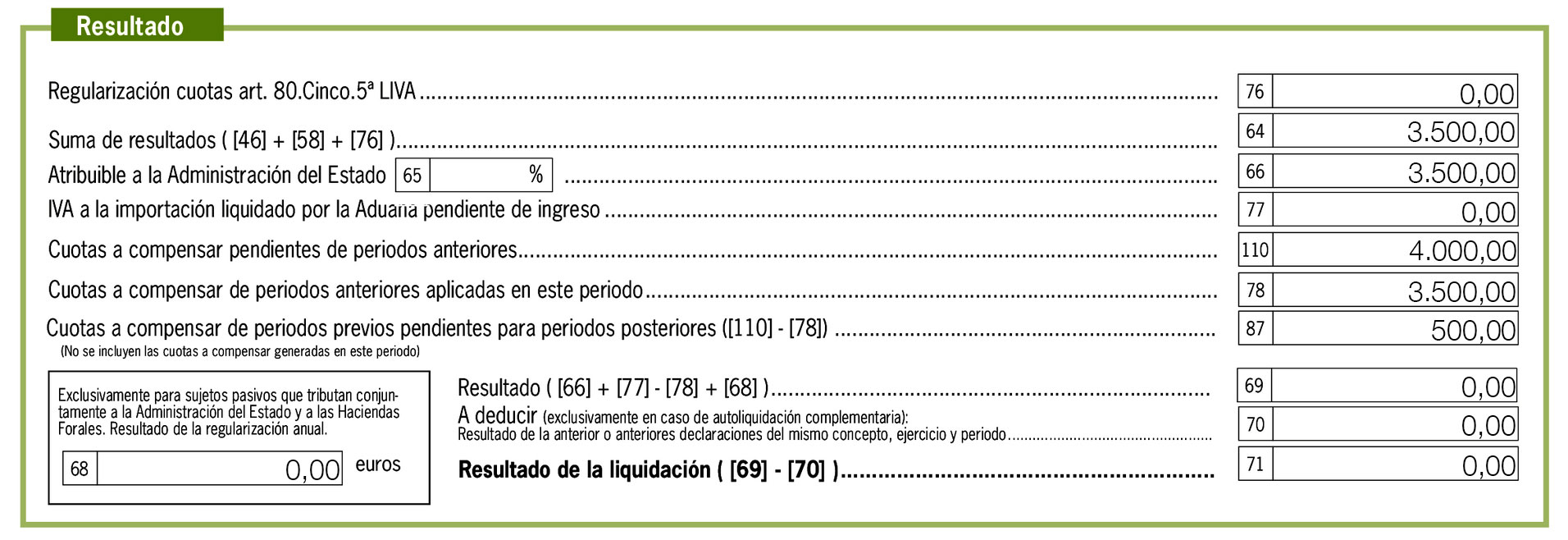

Si el importe a compensar de periodos anteriores es más alto que el resultado de la declaración, el resultado no puede salir a compensar, será siempre 0. Para cumplimentar el modelo 303 se debe repartir el importe en las otras dos casillas: En la casilla 78 se introduce manualmente el importe que se va a compensar en este periodo y la diferencia en la casilla 87. De esta forma, en el próximo periodo saldrá en la casilla 110 lo que ha quedado pendiente de compensar, en el ejemplo 500€.

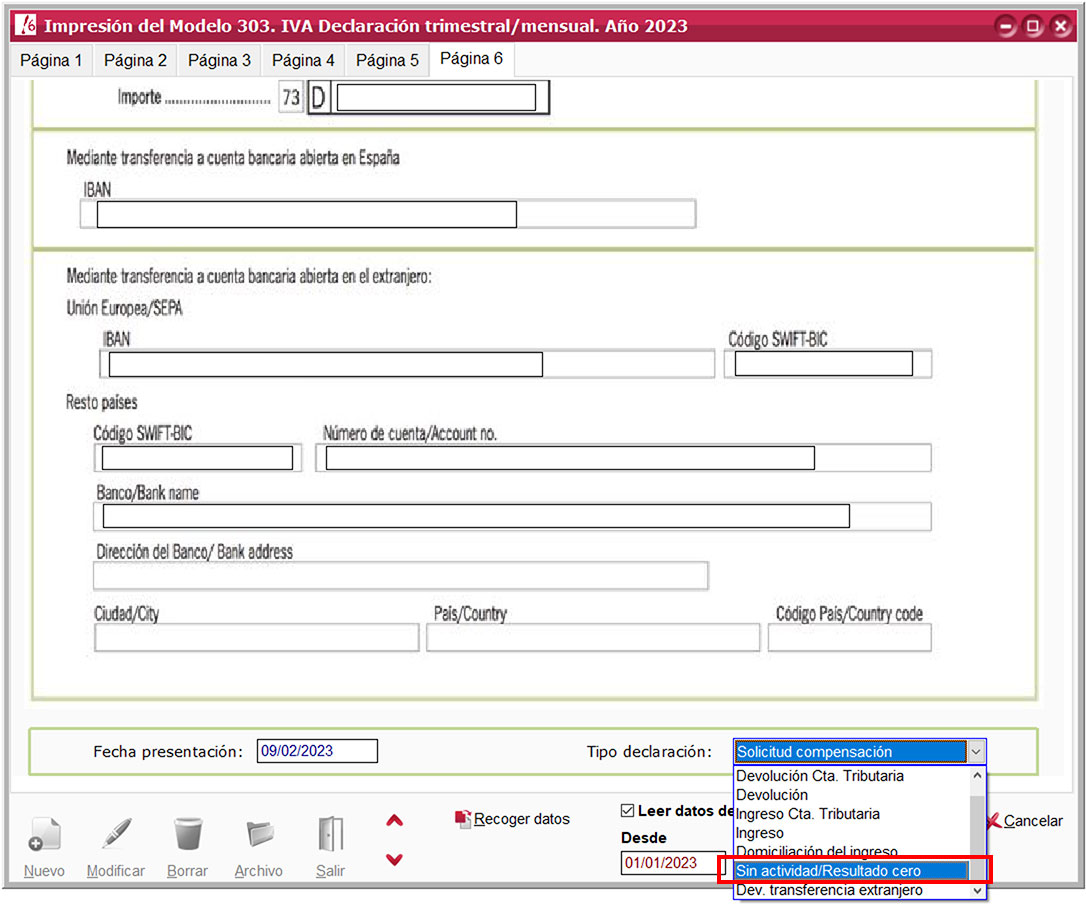

En este caso, para hacer las declaraciones del cuarto trimestre de 2022, en la página 6 del modelo 303, debemos marcar en el desplegable Tipo de declaracion la opción Sin actividad. A continuación, en el momento de subir el fichero a la web de la AEAT se marcará el tipo de declaración Sin actividad/resultado a cero.

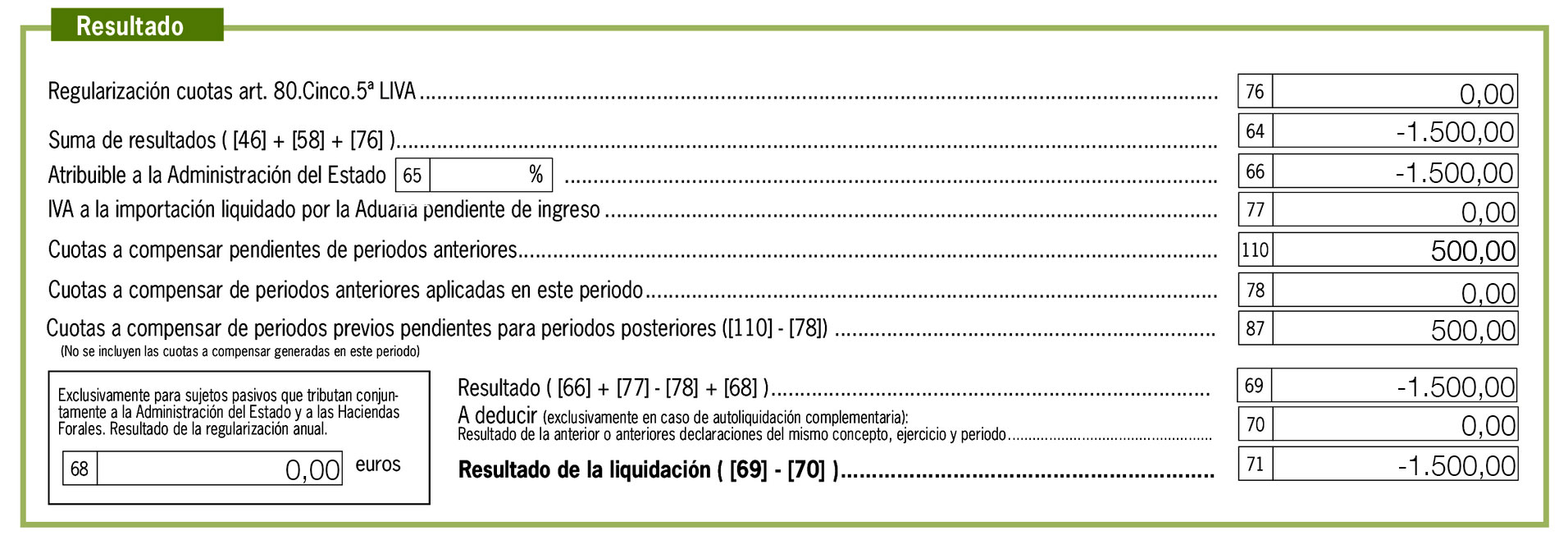

2. El resultado del periodo sale a compensar

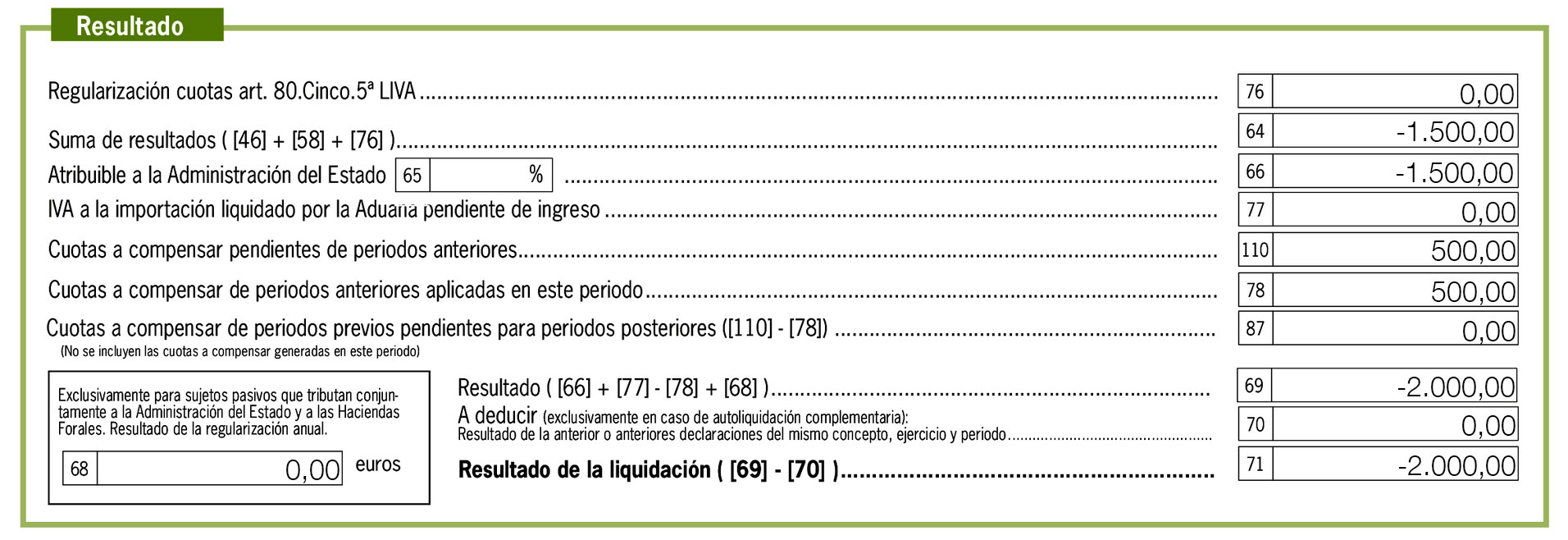

Partiendo de que el resultado del 303 sale negativo, en nuestro ejemplo -1.500€ y tenemos del periodo anterior pendiente de compensar en la casilla 110 un importe de 500€. Como no puedes compensar los 500€ en este periodo al tener un resultado negativo, en la casilla 78 queda con importe cero.

De esta forma en la 87 irían los 500€ y en la 71 los -1.500€, el resultado de la declaración. En el siguiente periodo tendremos 2.000 € a compensar en la casilla 110.

3. Solicitar la devolución

Partes de la misma situación del punto anterior, resultado del periodo sale negativo en -1.500€ y tienes del periodo anterior un importe a compensar de 500€. Para pedir la devolución de todo el importe debes reflejar este importe de forma manual en la casilla 78, de esta forma, en la 71 saldrán el total de 2.000€ a devolver.